En este curso se presentan las diferentes técnicas de análisis financiero las cuales proporcionan una visión práctica y analítica de los estados financieros de una compañía.

Profesora colaborador: María Victoria Hermenegildo Chávez

Fecha de publicación: 14 de setiembre 2022

El análisis financiero comprende el uso de una multiplicidad de disciplinas capaces de mostrar la realidad de una empresa en determinados periodos de tiempo, y las finanzas brindan herramientas para analizar principalmente la estructura de inversión, de financiamiento, la evaluación de resultados y riesgos.

Asimismo, la información empresarial es el recurso que permite determinar el valor de la entidad, su situación financiera y su rentabilidad, es decir, constituye una fuente indispensable para poder conocer la realidad económico-financiera de una empresa en sus diversas fases (planificación del negocio, financiación, inversión y operaciones (Bonsón, Cortijo & Flores, 2009).

Cabe resaltar que el análisis financiero incluye técnicas y métodos comparativos basados en porcentajes y números que analizan la salud financiera y económica de una empresa, así como la aplicación de ratios financieros que proporcionan información sobre la gestión y resultados de la misma.

En adición, el análisis financiero interpreta, en primera instancia, las relaciones establecidas dentro de la empresa y sus propios datos, para posteriormente buscar un significado más amplio de los datos obtenidos mediante la comparación con otras empresas (Wild, Subramanyam & Halsey, 2007). Por último, es conveniente señalar que el análisis financiero identifica y analiza las causas y los efectos de la gestión empresarial, para predecir efectos y tomar decisiones consecuentes.

Los Estados Financieros son documentos que contienen información representativa y estructurada sobre las actividades de financiamiento, inversión y flujo de efectivo de una empresa. Los Estados Financieros (EEFF) son elaborados sobre transacciones generadas en una empresa durante un ciclo normal de operaciones, su elaboración se realiza comúnmente de forma trimestral o anual por el área contable de una empresa.

Es importante distinguir que los estados financieros informan sobre las actividades de financiamiento e inversión ocurridas en una fecha determinada, mientras que a la vez contienen información sobre las actividades de operación de todo un periodo (Wild et al., 2007).

Asimismo, los EEFF permiten apoyar a la gerencia en la planeación, organización, dirección y control de los negocios y sirve de base para tomar decisiones sobre inversiones y financiamiento. Además, representan una herramienta para evaluar la capacidad de la empresa para generar efectivo.

El balance general representa un valioso instrumento para la gestión y el control de la entidad debido a que proporciona información necesaria para conocer la situación financiera de una empresa en un momento dado. En la evaluación de los EEFF se toman decisiones tanto de inversión como de financiamiento; ya que este manifiesta la composición y cuantía del capital en funcionamiento y, al mismo tiempo, las fuentes que lo han financiado.

El balance financiero es representado por la famosa ecuación contable:

Son los recursos económicos que posee una empresa, resultantes de operaciones cotidianas, de los que se esperan beneficios económicos en el futuro. Cuando hablamos de activos nos referimos al dinero que posee una empresa, así como sus cuentas por cobrar, sus mercaderías, inmuebles, maquinarias, acciones, etc. Además, es importante resaltar que los activos representan decisiones de inversión.

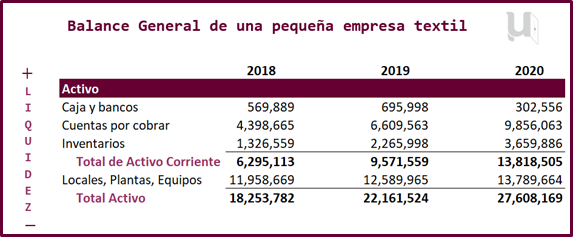

La capacidad de liquidez juega un papel importante en la categorización de los activos y su ubicación en el Balance General. Los activos pueden ser corrientes (corto plazo) o fijos (largo plazo) y esta categorización depende de la capacidad de liquidez que el activo posea. Mientras que un activo corriente posee mayor liquidez, un activo fijo tiene menor capacidad de liquidez. En tal sentido, como los activos están jerarquizados según su nivel de liquidez, en el Balance General, por lo general, se registran los activos corrientes seguidos de los activos fijos. Observe un ejemplo en la Tabla 1.

Tabla 1:

Son inversiones a corto plazo, poseen una duración menor a un año, y además su crecimiento, por lo general, es proporcional al nivel de ventas de la empresa. Los principales activos corrientes son: Disponible o Caja y Bancos, Cuentas por Cobrar e Inventarios.

Son inversiones de largo plazo, se dividen en activos fijos tangibles e intangibles. Los principales activos fijos son: Terrenos, plantas, maquinaria, y equipos. Este tipo de activos se desgastan con el uso y el cálculo del valor numérico de la pérdida del valor se realiza a través de la depreciación o amortización. Mientras que la depreciación se efectúa en activos fijos tangibles, la amortización se realiza en activos fijos intangibles.

La pérdida de valor de los activos fijos refleja la futura necesidad de fondos para reponer el activo degastado, a su vez que proporcionan un efecto tributario, disminuyendo el pago de impuestos.

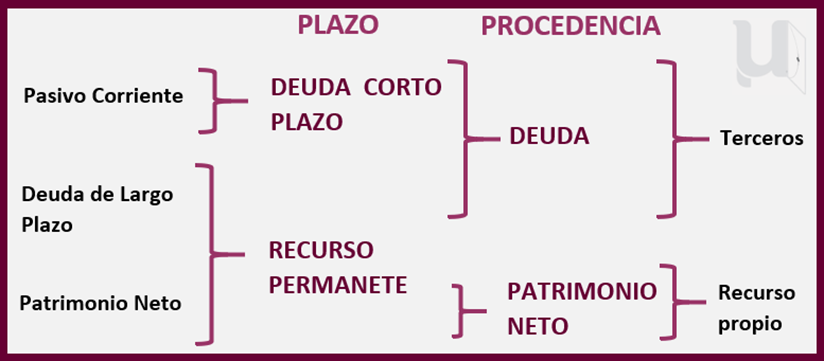

Las fuentes de financiamiento de una empresa son representadas por el pasivo y el patrimonio. Es decir, el pasivo y el patrimonio financian a las inversiones con el objetivo de obtener mayor rentabilidad. En ese sentido, existen dos criterios para agruparlos: Según el plazo y según la procedencia.

La adquisición de financiamiento a corto plazo (menor a un año) es denominada deuda de corto plazo y es obtenida de los pasivos corrientes. Además, una empresa también es financiada a largo plazo (mayor a un año) donde se obtiene el financiamiento del pasivo no corriente y el patrimonio. Esta fuente de financiamiento a largo plazo es denominado recurso permanente.

Una empresa puede obtener financiamiento a través de sus recursos propios o por terceros. En ese sentido, cuando una empresa se financia a través de sus recursos propios hace uso del patrimonio que posee. En contraposición, la financiación ajena o deuda es cuando una empresa utiliza recursos de terceros para financiar sus inversiones, y la deuda total engloba al pasivo corriente y no corriente. Existen diversas formas de financiamiento ajeno o terceros, como son la deuda bancaria, la emisión de papeles comerciales y la emisión de bonos u obligaciones.

Así mismo, se puede obtener financiamiento propio a través de emisión de nuevas acciones. El patrimonio resultante también se le conoce como Patrimonio Neto, ya que puede deducir pérdidas generadas o algún incremento o reducción de alguna cuenta que conforma el patrimonio.

Estas son las dos agrupaciones que se utilizan para analizar las decisiones de financiamiento de una empresa (Figura 1).

Son deudas u obligaciones que una empresa debe a los integrantes de su organización o a terceros, ya sean entidades públicas o privadas. Por ejemplo, los pasivos pueden ser: Los tributos que una empresa debe pagar, remuneraciones al personal, pago a los proveedores o diversas cuentas que la empresa debe pagar.

La exigibilidad es una característica inherente de los pasivos, es decir que existen pasivos que son más exigibles que otros. Los pasivos pueden ser corrientes o no corrientes y su agrupación va a depender del nivel de exigibilidad que tenga, mientras que los pasivos corrientes son más exigibles en cancelar, ya que son deudas de corto plazo, los pasivos no corrientes tienen una exigibilidad más lenta debido a que son deudas de largo plazo.

Representan una fuente de financiamiento de corto plazo, poseen una duración menor a un año, y además generalmente se utilizan para financiar inversiones de corto plazo. Los principales pasivos corrientes son: Cuentas por pagar comerciales (proveedores), créditos de corto plazo (bancos), remuneraciones al personal y los tributos que se pagan a la entidad recaudadora estatal por la generación de utilidades.

Denominada también deuda de largo plazo ya que su cancelación se realiza en periodo de tiempo mayor a un año. Además, generalmente se utilizan para financiar inversiones de largo plazo. Incluso, en situaciones donde el recurso permanente es mayor a los importes de los activos fijos, ayudan a financiar las inversiones de corto plazo. Los principales pasivos no corrientes son: Créditos a largo plazo y bonos por pagar.

Adicionalmente, debemos de considerar que una deuda de largo plazo también puede tener su componente de corto plazo; así, por ejemplo, en un financiamiento bancario a cinco años, se registrará en el pasivo a corto plazo la parte del capital que se pagará en un año y el saldo restante en el pasivo a largo plazo.

En este elemento contable se registran las aportaciones realizadas por los accionistas, de forma directa mediante aporte del capital inicial, capital adicional o por reinversión de los beneficios obtenidos. El Patrimonio Neto se incrementa cuando existe superávit en las operaciones comerciales realizadas, ya que las utilidades netas que genera la compañía se registran en el patrimonio.

Las empresas utilizan el patrimonio neto como fuente de financiamiento ya que es un recurso propio de la empresa. Generalmente es usado para invertir en activos fijos.

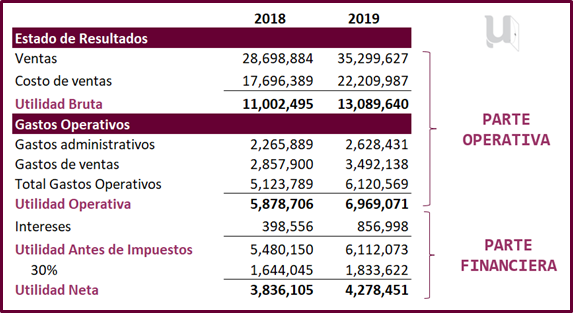

Mientras que el Balance General, es un estado financiero de carácter estático, que muestra la situación financiera de una empresa en una fecha determinada, el Estado de Resultados es un estado dinámico que recoge el resultado obtenido por la organización a lo largo de un ejercicio económico.

Es decir, en el Balance General se registran saldos y en el Estado de Resultados se registran movimientos durante un periodo, por lo general es de un año, llegando a un resultado que puede ser utilidad o pérdida. Se presenta un ejemplo en la Tabla 2.

Tabla 2:

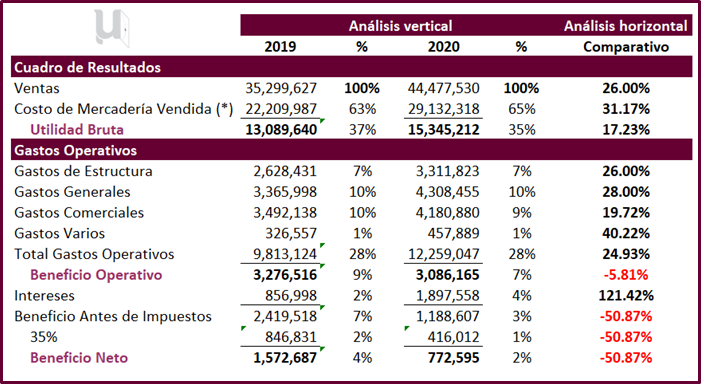

En el Estado de Resultados se realiza la primera diferencia contable entre las ventas realizadas y el costo de ventas, el cual puede incluir costos por materia prima directa, mano de obra directa y los costos indirectos de producción durante un periodo de tiempo si se tratase de una empresa de manufactura.

El resultado de esta primera diferencia es la utilidad bruta la cual no representa los beneficios finales para una empresa, ya que durante la gestión de producción también se han registrado gastos operativos, los cuales no intervienen directamente con la producción de la mercancía, en caso de empresas de manufactura; más bien, se requieren de estos gastos para gestionar y facilitar la venta de la mercadería. Generalmente se registran gastos administrativos, comerciales o de venta, entre otros gastos como son el pago a los gerentes y directivos.

La utilidad operativa o EBIT (Earnings Before Interest and Taxes) es el resultado de descontar los gastos operativos a la utilidad bruta. Sin embargo, para que la utilidad neta se distribuya a los accionistas debemos de descontar los intereses generados por el uso de financiamiento, otros egresos no operativos, y el impuesto a la ganancia. Así como sumar los otros ingresos no operativos que pudiera tener una empresa en un periodo económico. Por ejemplo, una empresa que fabrica y comercializa lapiceros, vende un vehículo, entonces ese ingreso es no operativo.

Asimismo, los intereses son deducibles del impuesto a la renta, es decir, representan un ahorro impositivo por financiamiento o más conocido como escudo fiscal.

En la estructura del Estado de Resultados podemos identificar una parte operativa y otra de financiamiento. Nos referimos a la parte operativa cuando analizamos el nivel de ventas, sus costos y los gastos operativos para determinar las utilidades que genera la empresa por su misma actividad o giro de negocio. Mientras que la parte financiera e impositiva del Estado de Resultados se centra por debajo de la utilidad operativo en el que se le añaden ingresos financieros por préstamos que la empresa realiza, inversiones en el mercado de capitales, etc.; así como la deducción de gastos financieros (intereses por préstamos), impuestos y otros egresos diversos de índole no operativo.

El Estado de Cambios en el Patrimonio Neto tiene como objetivo proporcionar una visión completa de la situación inicial del patrimonio neto de la empresa, y de los componentes que lo integran, así como de las variaciones experimentadas para cada uno de ellos a lo largo del ejercicio para, posteriormente, determinar la situación final alcanzada al término del periodo considerado.

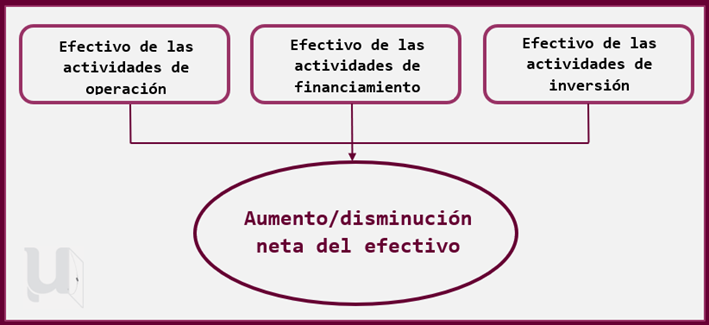

El Estado de Flujo de Efectivo es de carácter dinámico debido a que su función es proporcionar información sobre las variaciones de efectivo durante un periodo determinado, que por lo general es de un año. También distingue entre los orígenes y los usos de los flujos de efectivo al separarlos en actividades de operación, inversión y financiamiento, observe la Figura 2.

Las actividades de operación de una empresa constituyen la principal fuente de ingresos de la empresa debido a que abarcan la conversión del efectivo en diversos activos como los inventarios que se usan para producir cuentas por cobrar a partir de las ventas a crédito. El ciclo de operación se completa cuando el proceso de cobranza devuelve el efectivo a la compañía, lo que permite iniciar un nuevo ciclo de operación.

Las actividades de financiamiento son los medios para aportar, retirar y pagar fondos destinados a sustentar las actividades e inversiones de la empresa. Incluyen ingresos y pagos de préstamos y bonos. También incluyen las aportaciones y los retiros por parte de los propietarios, al igual que el pago del rendimiento (dividendos) sobre la inversión.

Estas actividades abarcan las adquisiciones de activos que se espera generen ingresos para una compañía, como son las compras y ventas de propiedades, plantas y equipos, y las inversiones en valores. También incluyen prestar fondos y cobrar intereses de estos préstamos, así como el cobro de dividendos por inversiones determinadas.

El proceso de proyección se lleva a cabo después de que los estados financieros históricos reflejen con precisión el desempeño económico y financiero de la compañía. Los estados financieros proyectados analizan el efecto que producen las necesidades de financiamiento, el rendimiento de los activos y el capital. El proceso de proyección se inicia con el estado de resultados, seguido del balance general y el estado de flujos de efectivo.

Cuando elaboramos un Estado de Resultados Proyectado realizaremos proyecciones sobre los ingresos y gastos futuros que generaría una empresa, con la finalidad de conocer su rentabilidad o viabilidad futura.

Para elaborar un Estado de Resultados Proyectado óptimo debemos de considerar información como la siguiente:

El Balance General Proyectado se utiliza para mostrar la estructura financiera estimada del proyecto en los futuros años. Se basa en datos de todos los presupuestos realizados con anterioridad, permite tener una visión sobre el estado futuro de los activos y de los derechos que tendrían terceros sobre los activos.

Las decisiones más comunes pero que varían según la capacidad y el rubro de la empresa son:

El Estado de Flujo de Efectivo Proyectado se calcula a partir del estado de resultados proyectado. Es la estimación de entradas y salidas de efectivo que sucederán en una empresa con la finalidad de planificar los niveles de efectivo y liquidez que requerirá una empresa.

Adicionalmente, el propósito del Flujo de Efectivo Proyectado de una empresa es evaluar si una organización genera los suficientes niveles de efectivo para cumplir con sus responsabilidades y con una rentabilidad esperada. Es decir, empieza con un saldo inicial y a partir de ello se detallan los movimientos de efectivo que surgen en la operación, la inversión y el financiamiento. Al final de todo ello, se genera un Flujo de Efectivo Neto lo cual sumado con el Saldo Inicial del periodo indica el Saldo Final de Efectivo del Ejercicio.

Son herramientas que analizan los Estados Financieros y cuyo propósito es evaluar el desempeño y servir de base para la corrección o mejoramiento de las distintas áreas que están involucradas en los informes financieros.

El análisis de estados financieros es un proceso donde el analista evalúa la liquidez, solvencia, gestión y rentabilidad de la empresa mediante ratios o indicadores financieros. La información obtenida se materializa en un informe de análisis. Este informe disminuye la incertidumbre de los directivos, ayudándoles a comprender el nivel de liquidez, solvencia, gestión y endeudamiento de una empresa.

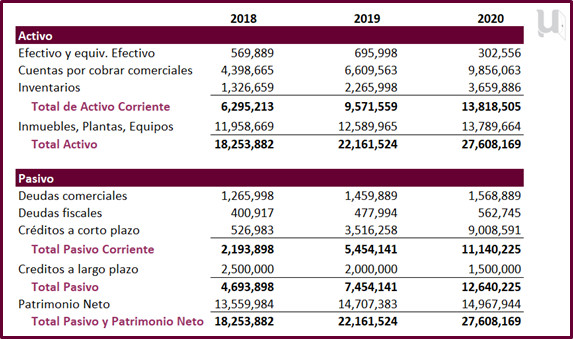

Para una mayor comprensión de los ratios financieros, a continuación, se muestra el Balance General (Tabla 3) de una empresa manufacturera. Se analizará y aplicará cada ratio financiero sobre esta tabla de datos.

Tabla 3:

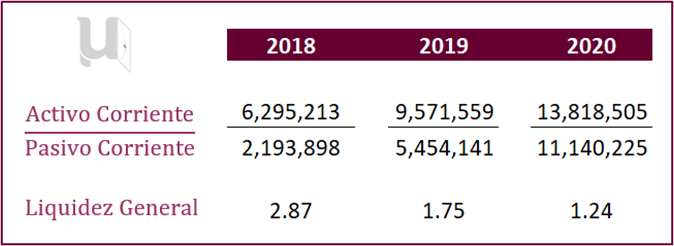

La liquidez puede definirse como la capacidad de la empresa para hacer frente al pago de sus deudas y obligaciones a corto plazo de una forma estructural, aportando una primera visión de la salud financiera de corto plazo de ésta. Los principales ratios de liquidez son:

Cuanto más alta sea la cantidad de activo corriente respecto al pasivo corriente, mayor será la seguridad de que el pasivo circulante podrá pagarse.

Según la Tabla 3: Se identifica el total activo corriente y el total pasivo corriente, que se muestra en la Tabla 4.

Tabla 4:

Podemos observar en la Tabla 4 que durante el periodo 2018 – 2020 la empresa ha perdido liquidez. Posiblemente si esta situación continúa, la empresa podría tener una insolvencia técnica para pagar sus deudas en caso se contraigan las ventas de manera considerable.

Cabe precisar, que, según el modelo de negocio de una compañía, podría ser normal que este indicador sea menor a uno, ya que sus inversiones (activos) están concentradas en el largo plazo, como puede darse en una empresa de servicios.

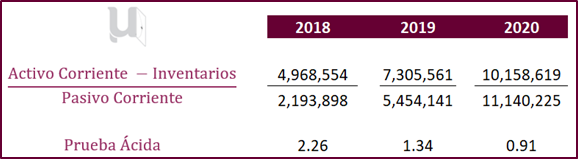

Es un ratio de liquidez que no incluye el inventario en el activo circulante. La suposición básica es que el inventario es el activo circulante con menos liquidez y en consecuencia no debe tenerse en cuenta para obtener un cálculo más preciso de la liquidez.

Según la tabla 3: Se identifica el Total Activo Corriente, Inventarios y el Total Pasivo Corriente que se hace evidente en la Tabla 5.

Tabla 5 :

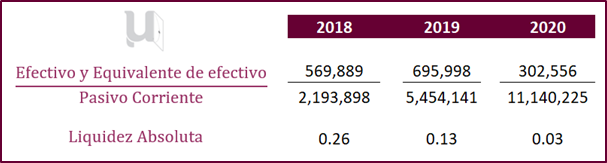

Esta razón ofrece una mejor estimación de la liquidez total debido a que se considera directamente al efectivo y sus equivalentes. Recordemos que la liquidez de una empresa se juzga por su facilidad de convertirse en dinero y por capacidad para pagar sus obligaciones a corto plazo.

Según la Tabla 3, se identifica el Total de efectivo y equivalente de efectivo, y el Total Pasivo Corriente que se observa en la Tabla 6.

Tabla 6:

El capital de trabajo es el resultante de restar a los activos de corto plazo los pasivos corrientes, por lo que es el activo que tiene la empresa para seguir operando una vez deducidos sus deudas y obligaciones del año.

Tabla 7:

En la Tabla 7 se observa que la empresa mantiene capital de trabajo todos los años.

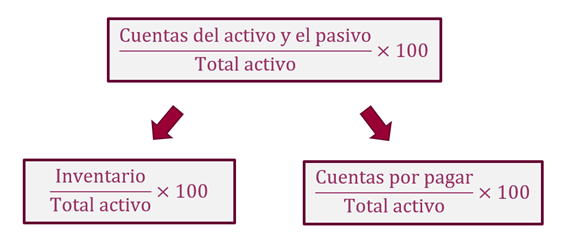

La situación de endeudamiento o apalancamiento de la empresa indica el monto de dinero de terceros y de recursos propios que se utilizan para generar utilidades. Se evalúan las deudas y obligaciones de corto y largo plazo, para medir el nivel de uso de las fuentes de financiamiento de terceros para financiar las inversiones de la compañía, así como también las fuentes propias y determinar el nivel patrimonial que tiene la compañía.

Permite medir el nivel de financiamiento de terceros que tiene la empresa en relación con sus activos totales. Es decir, qué proporción de las actividades del negocio es financiada por terceros.

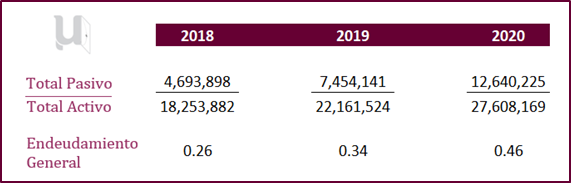

En la Tabla 8 se presenta un ejemplo de los ratios de endeudamiento.

Tabla 8:

Se puede observar que, en el último año, la compañía tiene un 46% de endeudamiento, y que este ha ido aumentando en los últimos años.

Permite medir el nivel de financiamiento de terceros que tiene una empresa en relación con su patrimonio o sus recursos propios.

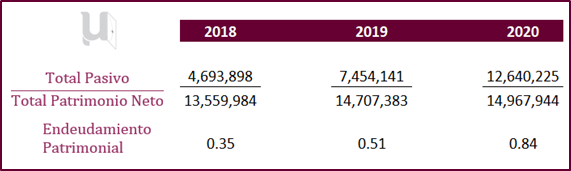

Tabla 9:

Como se observa en la Tabla 9, en el último año, el pasivo total de la compañía representa 0.84 veces el patrimonio, cifra que ha ido aumentando en los últimos años.

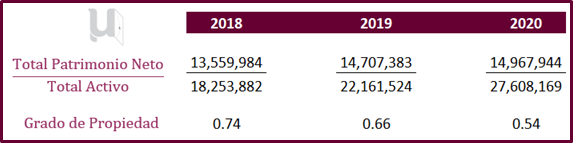

Muestra la relación entre la inversión total representada por los activos y el nivel de financiamiento con recursos propios o patrimonio neto.

Tabla 10:

Se observa en la Tabla 10 que el patrimonio de la empresa representa el 54% de las inversiones totales, cifra que ha disminuido en los últimos años.

Medidas de actividad de cuentas de corto plazo específicas. Se utilizan para analizar la velocidad del movimiento del inventario, cuentas por cobrar comerciales y cuentas por pagar comerciales. Además, una suposición básica que se utiliza para simplificar los cálculos es que el año tiene 360 días y los meses son de 30 días.

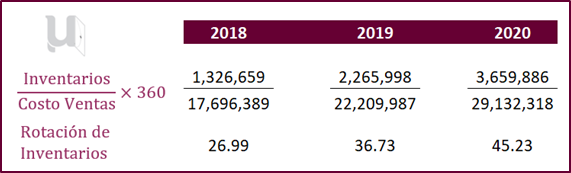

Representa el periodo de inmovilización de las mercaderías expresado en días. Cuando una empresa presenta un elevado valor de este ratio podría significar que el departamento de ventas no está siendo productivo.

Tabla 11:

Como se aprecia en la Tabla 11, en el 2020, la empresa renueva sus inventarios cada 45 días aproximadamente.

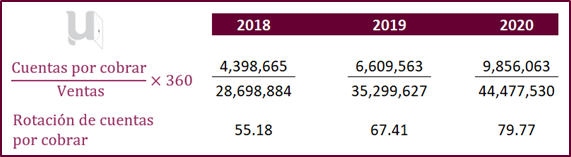

Este ratio muestra los días en promedio que la empresa tarda en cobrar sus ventas a crédito hacia sus clientes. Mientras más rápido cobre la empresa a sus clientes será mejor.

Tabla 12:

En el 2020, la empresa tarda 79 días aproximadamente en cobrar sus ventas a crédito (Tabla 12).

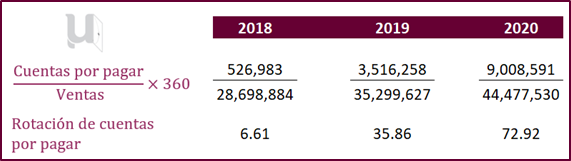

Este ratio muestra los días en promedio que la empresa tarda en pagar sus compras a crédito. Cuando el periodo es cada vez mayor, el financiamiento de proveedores podría verse comprometido por una demora de pagos. Sin embargo, mientras la empresa paga sus compras más lento es mejor, pero en este caso, hay que considerar un plazo adecuado donde no afecte las relaciones con el proveedor.

Tabla 13:

La empresa paga al proveedor cada 73 días aproximadamente en el último año (Observe la Tabla 13).

La rentabilidad económica supone comparar el resultado, beneficio o utilidad con el total de activos de la empresa, midiendo así la eficiencia de dichos activos o inversiones. El beneficio que se suele considerar para el cálculo de la rentabilidad económica es la utilidad bruta, operativa y neta.

Es por ello que, analizaremos el estado de resultados de la misma empresa en el periodo 2018 – 2020 (Tabla 14).

Tabla 14:

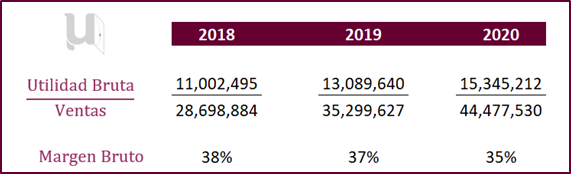

El margen bruto es un ratio que mide los beneficios que obtiene una compañía después de restar los costes asociados a la venta directamente a sus bienes y/o servicios (ver ejemplo en Tabla 15).

Tabla 15:

Se observa en la Tabla 15 que, en el 2020, el margen bruto ha sido del 35%.

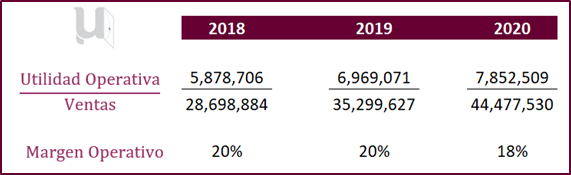

Ratio que mide la utilidad antes de intereses e impuestos (EBIT) sobre el total de las ventas. A diferencia del margen bruto, tiene en cuenta todos los gastos operativos (observe ejemplo en Tabla 16).

Tabla 16:

En el 2020, la empresa ha obtenido un margen operativo del 18% (Tabla 16).

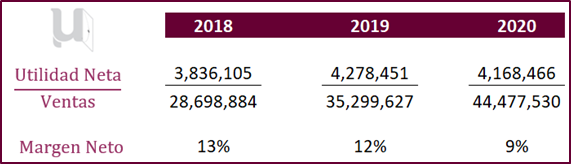

Este ratio mide la utilidad neta o beneficio después de impuestos sobre el total de ventas de una empresa. Muestra la incidencia de las ventas en la utilidad neta, la cual representa los beneficios reales de una empresa durante un periodo activo de producción. Se presenta un ejemplo en Tabla 17.

Tabla 17:

Se observa en la Tabla 17 que, en el 2020, la empresa ha generado un margen neto del 9%.

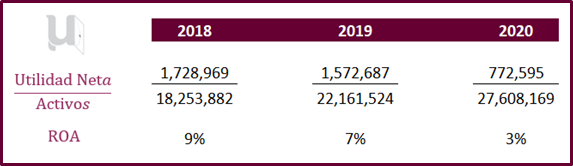

Es un ratio que mide la capacidad de una empresa para generar ganancias mediante sus activos o inversiones totales.

Se da cuando una empresa tienes un margen menor, pero lo compensa con el gran número de productos que vende y, por lo tanto, del buen uso de sus activos. Un producto con una rentabilidad baja, pero que sea rotativo diariamente, es mucho más rentable que un producto de gran margen, pero poca rotación.

A partir de este indicador de gestión, se puede obtener varias razones financieras; como veremos a continuación:

Otra forma para calcular el ROA es mediante el producto entre el margen neto y la rotación de activos (Ver ejemplo en Tabla 18).

Tabla 18:

En el 2020, el ROA de la compañía ha sido del 3%, inferior a los años anteriores (Tabla 18).

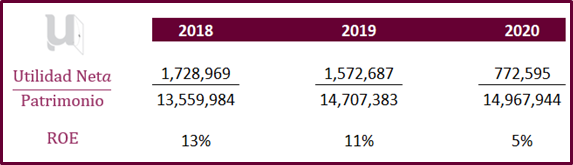

Este ratio mide aquellos beneficios obtenidos a partir de los recursos propios.

Consiste en la posibilidad de financiar inversiones sin disponer de recursos propios. Al multiplicar el margen neto por la rotación de activos, el resultado es igual a la rentabilidad de los activos o ROA.

De esta forma, el sistema Dupont se divide en dos componentes: uno referente a la eficiencia operativa, que indica qué productivos son los procesos de la empresa, y otro vinculado al nivel de apalancamiento. Esto significa que la rentabilidad financiera es igual a la rentabilidad económica multiplicado por el apalancamiento financiero. En la Tabla 19 se presenta un ejemplo siempre de la misma empresa.

Tabla 19:

En el 2020, el ROE de la compañía es del 5%, inferior a los años anteriores (Tabla 19).

El analista financiero cuenta con una variedad de herramientas diseñadas para obtener información que describe y explica la situación financiera y económica de la empresa. En este capítulo, se presentan algunas herramientas básicas del análisis financiero como el análisis comparativo de estados financieros y el análisis de estados financieros porcentuales (vertical y horizontal).

El Análisis Porcentual de Estados Financieros se basa en saber qué proporción de un grupo o subgrupo de cuentas se compone de una cuenta en particular. Además, en este análisis se calcula la variación porcentual de las cuentas en un periodo de tiempo determinado.

La proporción de las cuentas respecto a un total brinda información relevante para el analista debido a que este puede conocer la proporción de las cuentas con la finalidad de evaluar la estructura financiera y económica de una organización.

Observe Figura 3.

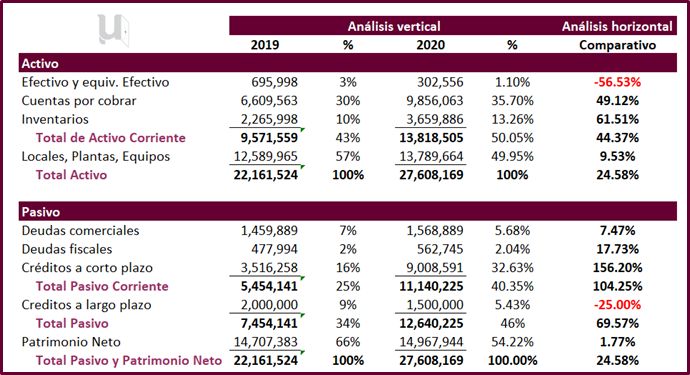

De manera específica, al analizar un Balance General, el criterio del análisis vertical consiste en expresar los activos totales o pasivo más capital como 100%. Después, las cuentas dentro de esos agrupamientos se expresan como un porcentaje de su respectivo total.

Con el mismo criterio, al analizar el Estado de Resultados, las ventas totales representan un 100%, y las cuentas restantes del Estado de Resultados se expresan como un porcentaje de las ventas.

Por ejemplo, el activo corriente es el 43.19% de los activos totales en el 2019 y el 50.05% en el 2020.

Figura 3:

Este análisis implica una revisión de los cambios porcentuales en las cuentas de los balances individuales en un intervalo de uno o varios años. La información más importante que a menudo revela el análisis horizontal de estados financieros es la tendencia.

Una comparación de los estados a lo largo de varios periodos indica la dirección, la velocidad y el alcance de una tendencia. Por ejemplo, un incremento de 15% en cuentas por cobrar, junto con un incremento de sólo 5% en las ventas, requiere una investigación o mayores detalles para entender tal variación. En ambos casos se buscan las razones que originaron las diferencias en esas tasas interrelacionadas y cualquier implicación para el análisis.

Se muestran ejemplos en la Tabla 20 y Tabla 21.

Tabla 20:

Tabla 21:

A nivel empresarial existen múltiples estrategias con diferentes enfoques y métricas; sin embargo, todas estas convergen en un mismo objetivo: crear valor.

Una estrategia muy usual en el mundo de los negocios es la adquisición de empresas.

Existen diversos motivos para querer vender o comprar una empresa que van desde eliminar a la competencia como la de expandirse en el extranjero. Sin embargo, el proceso de adquisición de una empresa involucra aspectos complejos como el legal, comercial, de negociación y asesoramiento financiero.

En este capítulo se introducen definiciones, características y enfoques que se aplican al valorizar una empresa.

La creación de valor en las compañías se puede obtener mediante un crecimiento orgánico o inorgánico. El crecimiento orgánico se obtiene mediante la ejecución de estrategias administrativas y/o empresariales, por ejemplo, mediante un plan marketing lograr un mayor posicionamiento de mercado o market share. Es decir, el crecimiento orgánico involucra decisiones en torno al precio, producto/servicio, mercado, costos, etc.

Asimismo, una compañía que crece de forma inorgánica crea valor tras la adquisición de otra empresa. Por ejemplo, en el 2019, Alicorp, una compañía dedicada a la producción y distribución masiva de productos de consumo, compró Intradevco quien era dueña de Sapolio, una marca enfocada en producir productos de limpieza para el hogar.

Esta adquisición o deal se concretó por US$ 490 millones; de esta forma Alicorp entró desde el 2019 al mercado de productos de limpieza. Este tipo de crecimiento inorgánico es muy común en las empresas, pero a la vez complejo. Debido a que, se involucran aspectos legales, de negociación, de marketing y de asesoramiento financiero. Asimismo, una adquisición de una empresa puede tardar entre 3 a 6 meses.

Según One to One Corporate Finance estas son los cinco deals más populares en los últimos años:

En el año 2012, Mark Zackerberg, el creador de Facebook, cerró una negociación con Instagram (fundada en el 2010) por 1,000 millones de dólares, generando entonces mucha conmoción ya que Instagram era una red social con solo 25 millones de usuarios frente a los 1,000 millones que ya alcanzaba Facebook.

Actualmente, tal adquisición resultó ser una negociación muy exitosa y, se habla de esa operación como un error de regulación histórico que permitió la creación de un monopolio.

El gigante tecnológico Microsoft cerró su adquisición de Skype (fundada en el 2003 por Niklan Zennstrom y Janus Friis) por 8,500 millones de dólares en 2011, integrando de esta forma el servicio de video-chat en su cartera de aplicaciones empresariales y de consumidores.

La adquisición de la totalidad de las acciones de Alcatel-Lucent por parte de Nokia fue de US$ 16.6 mil millones se anunció en 2015 y se cerró el acuerdo en el 2016; posicionando a Nokia como uno de los pocos y grandes proveedores de tecnología y servicios de redes de telecomunicaciones. Preparando así el escenario para la aparición de redes 5G para los próximos años, vendiendo equipos 5G a empresas de telecomunicaciones de todo el mundo, junto con Ericsson y Huawei.

La adquisición más cara de Facebook no fue Instagram ni Oculus (US$ 2 mil millones), sino la compra de la aplicación de mensajería WhatsApp por US$ 22 mil millones (valorado en US$ 16 mil millones a principios de 2014). El costo se incrementó a US$ 22 mil millones en octubre de 2014 al cerrar el acuerdo, debido al aumento del valor de las acciones de Facebook en ese momento.

La más grande y costosa adquisición de Microsoft fue la compra de LinkedIn (plataforma fundada en el 2002), por US$ 26.2 mil millones, a fines de 2016. Microsoft ya había comenzado a aprobar planes para integrar la red social para profesionales con Office 365, ofertando software de ventas y de negocios, y estaba creando una aplicación con soporte en Windows 10 para LinkedIn que se lanzó en 2017.

LinkedIn en el poder de Microsoft aún es joven, pero hay muchas formas en que Microsoft podría hacer uso de los datos de LinkedIn y acceder a los tomadores de decisiones de tecnologías de información que podrían estar usando productos de Microsoft. El cofundador de LinkedIn, Reid Hoffman (empresario estadounidense), fue contratado como miembro de la junta de Microsoft, y le dio a Satya Nadella (CEO de Microsoft) un punto de apoyo más fuerte en Silicon Valley.

Resulta relativo poder calcular el valor de un bien como una casa, una fábrica, una empresa o un tractor. Podríamos estimar su valor por el costo de dicha inversión o el monto de dinero que se ha obtenido por ella. Sin embargo, actualmente se utilizan diferentes métodos para poder calcular el valor de dichos bienes.

Si nos enfocamos directamente en calcular el valor de una compañía para su próxima venta, contamos con tres métodos fundamentales: Transacciones precedentes, múltiplos comparables y el método de flujo de caja descontado.

Lo fundamental de este método es analizar aquellas transacciones o deals anteriores con el fin de estimar un rango de valor para la compañía en análisis. Sin embargo, no resulta tan sencillo como se describe, se necesita aplicar diferentes filtros que otorguen una argumentación sólida y coherente.

Filtros para estimar el valor de una compañía mediante transacciones precedentes

La principal coincidencia que se debe buscar es que el fin de la empresa por valuar sea el mismo que el de la transacción precedente. Por defecto, ambos deben de pertenecer al mismo sector y tener similares líneas de negocio.

No podemos comparar dos empresas si existe una gran brecha entre sus ingresos. Asimismo, es inconveniente analizar 2 empresas cuyo market share o poder de mercado es muy diferente.

No podemos utilizar una transacción realizada hace más de 10 años, debido a que el mercado no es estático ni predictivo. Por tal motivo, se sugiere incluir transacciones que se hayan realizado hace 1–3 años.

No debe ser incluida en el análisis, una transacción que solo representó un 5% del total de acciones de la compañía, debido a que, si se busca vender el 100% de la empresa, no se puede tomar como referencia una adquisición que representa un valor menor al que se quiere vender.

Finalmente, una vez filtradas aquellas transacciones precedentes, se puede estimar un rango de valor persuasivo e inicial. Entonces, el método de transacciones precedentes nos ofrece un primer acercamiento a un precio estimado como valor de una compañía.

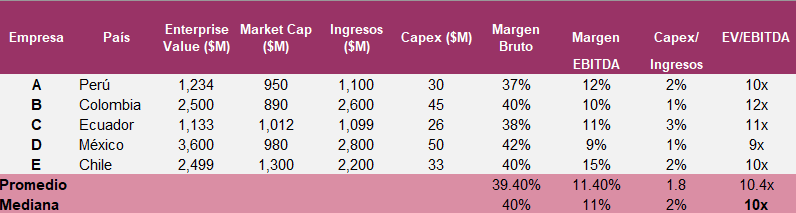

Existen diferentes plataformas digitales que brindan información financiera pública, por ejemplo, Capital IQ, es una plataforma que provee información financiera de cada sector, industria y mercado mediante el cálculo de ratios que muestran la eficiencia financiera de las empresas públicas.

Entonces, el método de múltiplos comparables se fundamenta en analizar y comparar dichos ratios con la finalidad de obtener el Enterprise Value/ EBITDA. Este ratio, nos muestra el precio de cada compañía en función de su EBITDA. Sin embargo, dentro de este análisis se incluyen diferentes múltiplos que se detallarán a continuación:

En la tabla anterior se muestra el resumen de una valorización mediante el método de múltiplos comparables de cinco compañías. Podemos observar que los valores de los ratios no difieren drásticamente, es decir son similares.

Asimismo, para este método se considera el valor obtenido por la mediana, debido a que este indicador estadístico evita valores muy altos o bajos. Por tal razón, en este ejemplo, la empresa estaría valuada en 10 veces su EBITDA, por ejemplo, si el EBITDA fuera de 300 millones, el valor de la compañía estaría en el rango de 3,000 millones.

Representa el valor de una empresa en términos monetarios.

El EV se puede calcular sumando el Market Cap (valor de las acciones en el mercado) y la deuda financiera neta.

EV = Market Cap + Deuda Financiera Neta

La capitalización bursátil o de mercado se representa la cantidad de acciones que ofrece una empresa multiplicado con el precio de cada acción, obteniendo el valor total de sus acciones.

Representa el monto invertido en activos fijos.

Representa la proporción del capital invertido frente a los ingresos obtenidos. Es decir, de la proporción de ingresos cuánto se destinó a dichas inversiones.

Este ratio es el más importante, debido a que representa la proporción del valor de una empresa en función de su EBITDA. En el ejemplo de la tabla anterior, se obtiene que la empresa está valorada en 10 veces su EBITDA.

Representa el beneficio o utilidad por acción, se calcula mediante la división entre la utilidad disponible para los accionistas comunes sobre el número de acciones comunes en circulación.

Se calcula dividiendo el precio de la acción común sobre el ratio EPS.

Representa el valor contable de una empresa. Se calcula dividiendo el patrimonio neto en acciones comunes sobre el número de acciones comunes en circulación.

Dentro de la industria financiera existen compañías dedicadas a valorizar empresas y a concretar adquisiciones entre compañías. Nos referimos a los famosos Bancos de Inversión y consultoras financieras, a nivel mundial, destacan JP Morgan, Bank of America, Goldman Suchs, Citi, PwC, KPMG, entre otras.

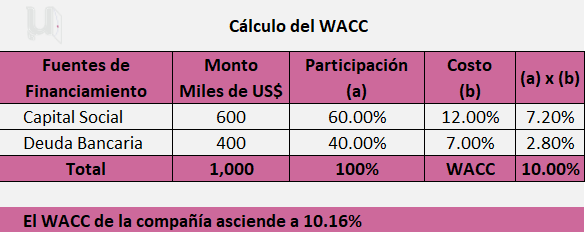

Estas compañías multinacionales se apalancan principalmente del método de flujo de caja descontado (Discounted Cash Flow, DCF), debido a que proporciona una argumentación más sólida y cuantitativa de una valorización. Asimismo, el método de transacciones precedentes y múltiplos comparables, solo nos ofrecen un rango estimado del valor. Ya utilizando el método de DCF, podemos calcular el valor exacto del precio de una compañía.

Entonces el WACC es del 10% anual.

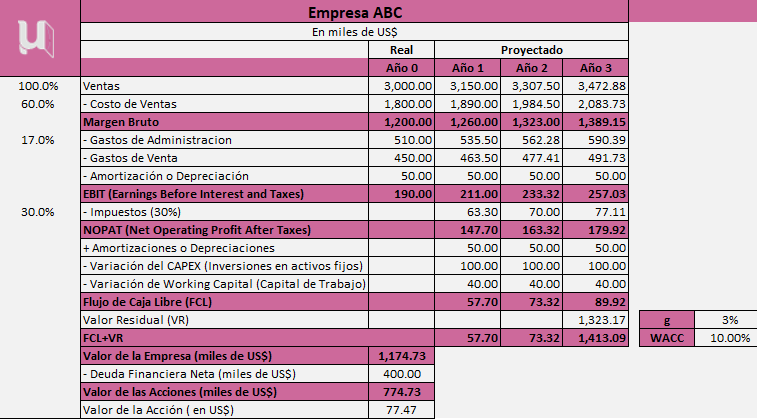

Así mismo, se requiere calcular el valor de la empresa y se tienen los siguientes datos:

Las ventas reales son de US$ 3.0 millones, siendo el costo de ventas del 60% de las ventas, los gastos de administración son de US$ 510 mil, los gastos de venta son de US$ 450 mil y la depreciación/amortización del periodo es de US$ 50 mil. La empresa cuenta con 10 mil acciones comunes.

Los supuestos para las proyecciones a 3 años son: Las ventas crecen anualmente un 5%, el costo de ventas representa el 60% de las ventas, los gastos de administración representan el 17% de las ventas, los gastos de venta se incrementan un 3% anual, la depreciación/amortización se mantiene constante en US$ 50 mil, el impuesto es del 30% anual, las inversiones en activos fijos (capex) son de US$ 100 mil anual, la variación de capital de trabajo es de US$ 40 mil anual y al final del tercer año se tiene un valor residual (o de liquidación) de US$ 1,323.17.

Entonces, el valor de la empresa y el valor de la acción de la empresa ABC es como muestra la tabla siguiente:

Analizar los Estados Financieros y proyectar el estado de situación financiera y el estado de resultados utilizando drivers o supuestos. Por ejemplo, el driver del crecimiento de ventas de una empresa cementera como UNCAEM podría ser: la evolución y proyección del PBI Construcción.

Candidata a Doctor por la Universidad de Sevilla, línea Gestión del Valor – Teoría del Consumidor. Máster en Investigación en Gestión por la Universidad Pablo de Olavide de Sevilla y Magíster en Ciencias de la Computación por la Universidad de Cantabria – España. Licenciada en Matemáticas por la Universidad Nacional de Trujillo – Perú.

Profesora de la Facultad de Ciencias Administrativas de la Universidad Nacional Mayor de San Marcos en Perú, natural de La Libertad, actualmente reside en Lima de donde administra uliveclass, confía en el uso de la tecnología como un apoyo a la docencia y fomenta el cuidado del medioambiente. Le apasiona la comida norteña, especialmente el arroz con pato y el ceviche, viajar al interior de Perú y al exterior; considera que la familia y los verdaderos amigos es el mejor tesoro que uno puede tener en la vida.

1. Bonsón, E, Cortijo, V. & Flores, F. (2009). Análisis de estados financieros. Fundamentos teóricos y casos prácticos. Pearson Education. España.

2. Kozikowski, Z. (2007). Finanzas Internacionales. 2da Ed. Mc Graw Hill. México. Wild, J. J., Subramanyam, K. R, & Halsey, R. F. (2007). Análisis de estados financieros. 9na. Ed. McGraw – Hill. Interamericana de España. México.

1. Ángela de Toro. (09 de febrero de 2022). Ratios financieros: principales tipos y cómo aplicarlos. En Business Revista Digital / Economía y Finanzas. (Consultado el 11 de mayo de 2022).

https://www.escueladenegociosydireccion.com/revista/business/ratios-financieros-principales-tipos-como-aplicarlos/

2. Eiteman y Stonrhill (2012). Finanzas de las empresas multinacionales. 12va Edición, Prentice Hall. México.

3. EmpresaActual.com. (21 de octubre de 2019). Qué es el WACC y para qué sirve. Consultado el 11 del 05 de 2022.

https://www.empresaactual.com/el-wacc/

4. Erossa Martin, V. E. (s.f.). Proyectos de Inversión en Ingeniería. (Su Metodología). Administración financiera capítulo 6[1] en

https://www.fcca.umich.mx/descargas/apuntes/academia%20de%20finanzas/finanzas%20ii%20mauricio%20a.%20chagolla%20farias/administracion%20financiera%20capitulo%206.pdf

5. Euroinnova internacional online education (s.f.). Qué es el análisis financiero vertical. Blog de qué es el análisis financiero vertical.

https://www.euroinnova.pe/blog/que-es-analisis-financiero-vertical

6. Gonzales, P. (2013). Análisis e interpretación de estados financieros. CEPMA – PROESAD. Perú.

7. González Pascual, J. (2016). Análisis de la empresa a través de su información económico-financiera. Fundamentos teóricos y aplicaciones. 5ta. Ed. Ediciones Pirámide. ISBN: 978-84-368-3589-2. Version online

https://www.edicionespiramide.es/libro.php?id=4613159

8. Martínez Sánchez, A. L. (25 de noviembre de 2020). Análisis vertical y horizontal de los estados financieros. Parte I. En INEAF BUSINESS SCHOOL.

https://www.ineaf.es/tribuna/analisis-vertical-y-horizontal-de-los-estados-financieros-parte-i/

9. Moyano Herruzo, M. P. (2019). Análisis de los ratios financieros de las principales entidades financieras españolas del 2008 al 2018 tras los cambios en la normativa regulatoria. Diferencias entre las entidades de importancia sistémica, las consideradas como otras entidades de importancia sistémica y las no sistémicas. [Trabajo de Fin de Grado, Universidad Pontificia Comillas]. En

https://repositorio.comillas.edu/xmlui/bitstream/handle/11531/27334/TFG%20-%20Moyano%20Herruzo%2c%20Pilar.pdf?sequence=1&isAllowed=y

10. ONE to ONE corporate finance (s. f.). El valor de tu empresa. Consultado el 26 de mayo de 2022. En

https://www.onetoonecf.com/es/espanol-el-valor-de-tu-empresa/

11. Picado, M. (17 de febrero de 2021). Análisis de estados financieros: Análisis horizontal (Ejemplo en Excel). En Todo Gerencia. Consultado el 11 del 05 de 2022.

https://todogerencia.com/index.php/2021/02/17/analisis-de-estados-financieros-analisis-horizontal-ejemplo-en-excel/

12. Quispe Olarte, H. (2021). “El Control de Inventarios y su incidencia en el Estado de Situación Financiera y Estado de Resultados Integrales de la empresa Ferretería Central.com S.A.C. En el periodo 2016”. [Tesis para optar el Título de Contador Público, Universidad Peruana de las Américas]. En

http://repositorio.ulasamericas.edu.pe/handle/upa/1340

13. Redacción APD. (03 de mayo de 2021). Interpretación de los ratios financieros: ¿tu negocio es viable? En apd. (Consultado el 11 de mayo de 2022).

https://www.apd.es/ratios-financieros-interpretacion/

14. Reyes Martínez, I., Cadena Martínez, L.& De León Vázquez, I. I. (s.f.). La Importancia del análisis de los estados financieros en la toma de decisiones. Universidad Autónoma del Estado de Hidalgo.

15. Ribbeck Gómez, C. G. (2014). Análisis e interpretación de estados financieros: Herramienta clave para la toma de decisiones en las empresas de la industria metalmecánica del distrito de ate vitarte, 2013. Tesis para optar el título profesional de contador público, Universidad San martin de Porres. En

https://repositorio.usmp.edu.pe/bitstream/handle/20.500.12727/1112/ribbeck_gcg.pdf?sequence=1&isAllowed=y

16. Ruiz de Villalba Flórez, J. M., Gentilin, M., & Franco Ruiz, C. (2017). La adquisición de un equipo de alto desempeño como alternativa en la estrategia de crecimiento inorgánico. Revista Digital FCE–UNLP, 9, 51-64.

https://www.redalyc.org/journal/5116/511653847005/html/

17. Solís Mosquera, A. C. (2012). “Implementación de un sistema contable para la microempresa de yogurt “el rancherito” para fortalecer la administración empresarial. [Tesina de Grado, previo a la obtención del Título de Ingeniero, Universidad Estatal del Sur de Manabí]. En

http://repositorio.unesum.edu.ec/handle/53000/189

18. Tanaka Nakasone, G. (2015). Contabilidad y análisis financiero: Un enfoque para el Perú. 1era. Ed., Fondo Editorial de la Pontificia Universidad Católica del Perú.

19. Valencia-Cárdenas, M., Londoño Montoya, L. F., Vanegas López, J. G., Ramírez Córdoba, G. L., & López-Cadavid, D. A. (2020). Eficiencia financiera y desempeño exportador: una aproximación empírica. Semestre Económico, 24(56), 77-103.

20. Valoracción. (10 de mayo de 2017). Valoración de empresas por métodos de múltiplos comparables. Consultado el 11 del 05 de 2022.

https://www.valoraccion.com/valoracion-de-empresas-por-metodos-de-multiplos-comparables/

21. Vidarte, J. J. (2009). El flujo de caja descontado como la mejor metodología en la determinación del valor de una empresa. Gestión & Desarrollo, 103-110.

https://www.usbcali.edu.co/sites/default/files/flujodecaja_josevidarte.pdf

1. Apd en https://www.apd.es/analisis-de-los-estados-financieros-de-una-empresa/

2. Colaborador de DocuSign (15 de enero de 2020). Qué es el core business: 5 consejos para enfocar tu negocio. En https://www.docusign.mx/blog/core-business

3. Estado de Resultados. (22 de agosto de 2021). En Wikipedia. https://es.wikipedia.org/wiki/Estado_de_resultados

4. ieBS en https://www.iebschool.com/blog/guia-de-los-estados-financieros-o-estados-contables-como-se-hacen-finanzas/

5. Módulo II Operaciones financieras fundamentales en https://www.uv.mx/personal/joacosta/files/2010/08/MODULO-II-OPERACIONES-FINANCIERAS-FUNDAMENTALES.pdf

6. Monografías en https://www.monografias.com/trabajos109/introductorio-estados-financieros/introductorio-estados-financieros.

7. Reid Hoffman. (25 de mayo de 2022). En Wikipedia,

https://en.wikipedia.org/wiki/Reid_Hoffman

Recibe vídeos tutoriales y últimas publicaciones.